3人目を考えるとき、避けて通れないのが「お金の壁」。特に教育費は、家計の中でも長期間にわたって負担が続く項目です。

「愛があれば何とかなる」なんて言いたいけれど、現実はそう甘くないですよね。今回は、共働き家庭の一例として、わが家がどこまで教育費を負担するかを整理しました。同じように悩む家庭のヒントになれば嬉しいです。

教育費の現実に直面したきっかけ

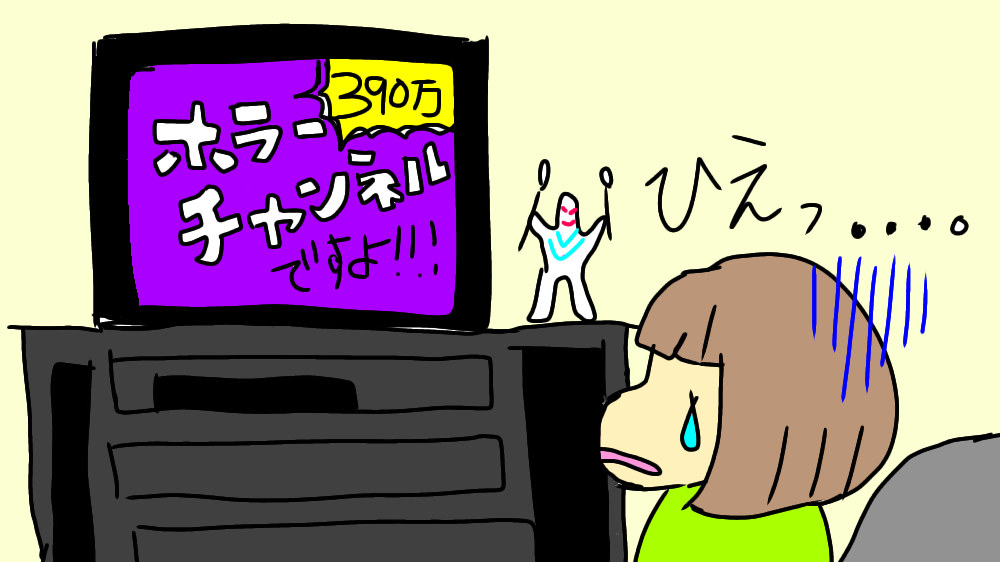

きっかけは、ある主婦YouTuberさんの動画でした。大学院生と大学生の息子さん2人を育てるお母さんが、年間390万円の教育費と生活費を公開していたのです。

1年で390万円…!ご本人も「ホラー映画かと思った」とおっしゃっていましたが、私も正直ゾッとしました。学費だけでなく、仕送りや家賃、食費など、子どもが一人暮らしを始めると一気に出費が跳ね上がります。

わが家も今はまだ保育園児ですが、「今のうちから考えておかないと」と危機感を覚えました。教育費は“いつか”ではなく、“今から備える”もの。そう痛感しました。

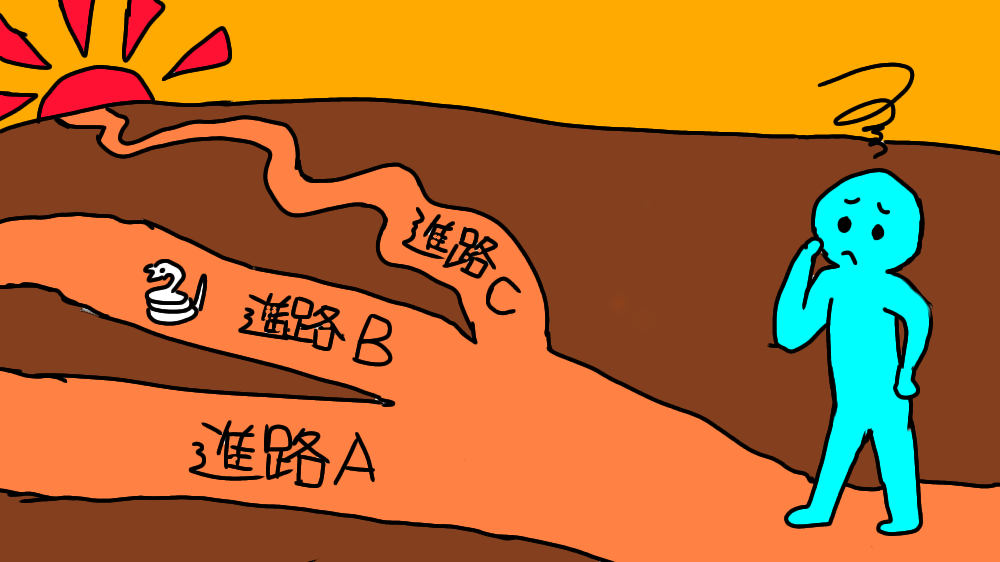

わが家の進路イメージ

教育費を考えるうえで大切なのは、「どんな進路を想定しているか」です。わが家では、今のところ以下のように考えています。

- 幼児期: 私立保育園(共働きのため)

- 小学校: 家の近くの公立小学校

- 中学校: 本人が強く希望した場合のみ中学受験を検討

- 高校: 公立を第一希望

- 大学: 「目的がある進学」を前提。国公立を希望

このように、基本は公立をベースにしつつ、子どもの希望や進路に合わせて柔軟に対応したいと考えています。

どこまで親が負担する?基本の考え方

- 高校までは無条件で全額負担。

- 大学以降は条件付きで支援。

- 家計を無理に圧迫しないことを念頭に。

「親だから全部出すべき」と言われることもありますが、現実的に見ればすべてを背負うのは家計にも精神的にも大きな負担です。無理をして将来の生活が不安定になってしまっては本末転倒。

子どもたちには、「限られた中でどう生きるか」を一緒に考えてほしいと思っています。

分岐別の支援ルール

国公立・私立/文系・理系

原則として、奨学金に頼らず家庭で支援したいと考えています。ただし、私立の医歯薬系など極端に費用が高い場合は、本人名義の奨学金+一部家庭負担のハイブリッド方式に。

「どんな目的で進学するのか」「将来どうつなげるのか」を、本人にも説明してもらうようにします。お金を出す=親の義務ではなく、互いに納得できる進路選びが大事ですよね。

一人暮らし

一人暮らしは国公立進学が条件。家賃と定額サポート(お小遣いのような生活補助)は親が負担しますが、光熱費や通信費、外食費などの変動費は本人に管理させたいです。

私立+一人暮らしの場合は、奨学金やアルバイトなど、本人の努力による負担が前提。自立へのステップとして、お金の使い方も学んでほしいと思っています。

浪人・留年・留学・大学院

浪人

- 最長1年まで

- 本人が明確な目標と計画を持っていること

- 学力到達の見込みがあること

この3つを満たす場合のみ、費用を支援します。

留年

勉強不足など本人の責任であれば自己負担。病気やけがなど不可抗力の場合は家庭で支援します。

留学・大学院

どちらも「+αの投資」として基本は本人負担。ただし、理系で大学院進学が必要な場合は家庭で検討。目的・費用・回収見込みを一緒に話し合うようにしています。

家計を守るための5つのチェックポイント

- 目的の明確化: なぜその学部・大学なのか

- 代替案の準備: 第一志望が難しい場合のプランB

- 家計の安全圏: 生活防衛費と貯蓄ラインを死守

- 公平性: きょうだい間で説明がつくルールか

- 定期見直し: 物価や制度の変化に応じて更新

教育費は「今」だけでなく「10年後の家計」も見据えて考えることが大切。毎年の家計簿チェックや制度改定の確認も欠かせません。

まとめ|“早めの見える化”が家族を守る

教育費の正解は家庭ごとに違います。だからこそ、ルールを早めに決めることが最大の節約です。

「今あるお金でどう支えるか」「どこまで出すか」を夫婦で話し合っておくことが、将来の安心につながります。

わが家も、子どもが成長するたびに話し合いながらアップデートしていく予定です。そのプロセスも含めて、家族の大切な“学び”になるのかもしれません。

コメント